第八章 会计科目

第四十二条 行政单位会计科目使用要求:

一、本制度规定的会计科目,是汇总和检查行政单位资金活动情况和结果的总账科目。非经财政部同意,不得减并或自行增设,不得擅自更改科目名称。不需要的科目可以不用。

二、本制度统一规定会计科目编号。各行政单位在使用会计科目编号时,应与会计科目名称同时使用。可以只使用会计科目名称,不用科目编号,但不得只填科目编号,不写科目名称。

第四十三条 各行政单位适用的会计科目如下:

第四十四条 会计科目使用说明

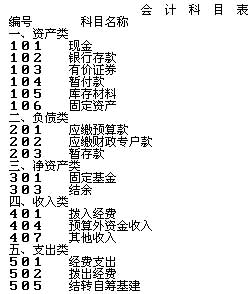

一、资产类

第101号科目 现金

1.本科目核算行政单位的库存现金。

2.收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额,反映行政单位库存现金数额。

3.行政单位应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。每日业务终了,应计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到账款相符。

4.有外币现金的行政单位,应分别按人民币、各种外币设置“现金日记账”进行明细核算。具体参见“银行存款”科目。

第102号科目 银行存款

1.本科目核算行政单位存入银行及其他金融机构的各种款项。

2.行政单位将款项存入银行或其他金融机构时,借记本科目,贷记“现金”等有关科目;提取和支出存款时,借记“现金”等有关科目,贷记本科目。

本科目借方余额,反映行政单位银行存款数额。

3.行政单位应按开户银行、存款种类等,分别设置“银行存款日记账”。由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。“银行存款日记账”应定期与银行对账,至少每月核对一次。月份终了,行政单位账面结余与银行对账单余额之间如有差额,应逐笔查明原因,分别情况进行处理。属于未达账项,应按月编制“银行存款余额调节表”,调节相符。

4.有外币存款的行政单位,应在本科目下分别人民币和各种外币设置“银行存款日记账”进行明细核算。

行政单位发生的外币银行存款业务,应将外币金额折合为人民币记账,并登记外国货币金额和折合率。外国货币折合为人民币记账时,应按业务发生时的中国人民银行公布的人民币外汇汇率折算。年度终了(外币存款业务量大的机关可按季或月结算),行政单位应将外币账户余额按照期末中国人民银行公布的人民币外汇汇率折合为人民币,作为外币账户的期末人民币余额。调整后的各外币账户人民币余额与原账面余额的差额,作为汇兑损溢列入有关支出。

第103号科目 有价证券

1.本科目核算行政单位购入的有价证券。

2.购入有价证券时,按照实际支付的款项,借记本科目,贷记“银行存款”科目;兑付本息时,借记“银行存款”科目,贷记本科目(本金)和“其他收入”(利息)科目。

本科目借方余额,反映尚未兑付的有价证券本金数。

第104号科目 暂付款

1.本科目核算行政单位发生的待核销的结算款项。

2.发生暂付款时,借记本科目,贷记“现金”、“银行存款”等有关科目;结算收回或核销转列支出时,借记“经费支出”等有关科目,贷记本科目。

本科目借方余额,反映尚待结算的暂付款累计数。

3.本科目应按债务单位或个人名称设置明细账。

第105号科目 库存材料

1.本科目核算行政单位大宗购入、需要库存的物资材料等。行政单位办公材料随买随用或没有大宗购入,不需要库存的,可以不设本科目。

2.购入、有偿调入的材料,分别以购价、调拨价作为入账价格。材料采购、运输过程中发生的差旅费、运杂费等不计入库存材料价格,直接列入有关支出科目核算。

3.购入材料并已验收入库时,借记本科目,贷记“银行存款”等有关科目;领用出库时,贷记本科目,借记有关支出科目。

本科目借方余额,反映行政单位库存材料的实际库存数。

4.本科目应按库存材料的类别、品种等有关项目设置明细账,并根据库存材料入库、出库单逐笔登记。

5.行政单位的库存材料,每年至少应盘点一次。对于发生的盘盈、盘亏等情况,应当查明原因,属于正常的溢出或损耗,作为减少或增加当期支出处理。盘盈时,借记本科目,贷记有关支出科目;盘亏时,借记有关支出科目,贷记本科目。属于非正常性的毁损,应按规定的程序报经批准后处理。

库存材料变价处理,恢复存款。变价发生损溢,相应增减当期支出。

第106号科目 固定资产

1.本科目核算行政单位固定资产的原价。

2.行政单位的固定资产应按照下列规定确定其价值,登记入账:

(1)购入、调入的固定资产,按实际支付的买价、调拨价以及运杂费、保险费、安装费、车辆购置附加费记账。

(2)自行建造的固定资产,应按建造过程中实际发生的全部支出记账。

(3)在原有固定资产基础上进行改建、扩建的固定资产,应按改建、扩建发生的支出,减去改建、扩建过程中发生的变价收入后的净增加值,增记固定资产。

(4)接受捐赠的固定资产,应当按照同类固定资产的市场价格或者有关凭证记账。接受固定资产时发生的相关费用,应当记入固定资产价值。

(5)无偿调入的固定资产,应当按估计价值记账。

(6)盘盈的固定资产,按重置完全价值记账。

(7)已投入使用但尚未办理移交手续的固定资产,可先按估计价值记账,待确定实际价值后,再进行调整。

购置固定资产过程中发生的差旅费,不计入固定资产价值。

3.已经入账的固定资产,除发生下列情况外,不得任意变动:

(1)根据国家规定对固定资产价值重新估价;

(2)增加补充设备或改良装置的;

(3)将固定资产的一部分拆除的;

(4)根据实际价值调整原来暂估价值的;

(5)发现原来记录固定资产价值有错误的。

4.本科目的使用方法:

购建、有偿调入固定资产时,借记有关支出科目,贷记“银行存款”等科目;同时,借记本科目,贷记“固定基金”科目。

接受捐赠的固定资产,借记本科目,贷记“固定基金”科目。

盘盈的固定资产,按重置完全价值,借记本科目,贷记“固定基金”科目。

有偿调出、变卖的固定资产,按其账面价值销账。借记“固定基金”,贷记“固定资产”科目。

盘亏、毁损、报废的固定资产,按减少固定资产的账面原值销账。毁损、报废固定资产清理过程中发生的收入记入“其他收入”科目,清理过程中的支出,记入有关支出科目。

5.本科目借方余额,反映行政单位所有固定资产价值的总额。

6.行政单位应设置“固定资产登记簿”或“固定资产卡片”,按固定资产类别进行明细核算。

二、负债类

第201号科目 应缴预算款

1.本科目核算行政单位按规定应缴入国家预算的款项。

行政单位的应缴预算款主要包括:纳入预算管理的政府性基金、行政性收费、罚款、没收财物变价款、无主财物变价款、赃款和赃物变价款、其他按照预算管理规定应上缴预算的款项。

2.收到应缴预算款项时,借记“银行存款”等科目,贷记本科目;上缴时,借记本科目,贷记“银行存款”等科目。

本科目贷方余额,反映应缴未缴数。年终,本科目应无余额。

3.本科目应按应缴预算款项的类别设置明细账。

第202号科目 应缴财政专户款

1.本科目核算行政单位按规定代收的应上缴财政专户的预算外资金。

2.收到应上缴财政专户的各项收入时,借记“银行存款”等科目,贷记本科目;上缴财政专户时,作相反的会计分录;实行预算外资金结余上缴财政专户办法的单位定期结算预算外资金结余时,应按结余数借记“预算外资金收入”科目,贷记本科目;实行按比例上缴财政专户的行政单位收到预算外资金收入时,应分别记入“应缴财政专户款”和“预算外资金收入”科目,借记“银行存款”科目,贷记“预算外资金收入”科目,贷记“应缴财政专户款”科目。

本科目贷方余额,反映应缴未缴数。年终,本科目应无余额。

3.本科目应按预算外资金的类别设置明细账。

第203号科目 暂存款

1.本科目核算行政单位发生的临时性暂存、应付等待结算款项。

2.收到暂存款时,借记“银行存款”、“现金”等科目,贷记本科目;冲转或结算退还时,借记本科目,贷记“银行存款”、“现金”等科目。

本科目贷方余额,反映尚未结算的暂存款数额。

3.本科目应按债权单位或个人名称设置明细账。

2